借金を残して死んだらどうなる? 生前に行っておくべき対処

- 遺産を残す方

- 借金

- 残して

- 死んだら

岡山市が公表している人口増加(自然増加)に関する統計資料によると、令和元年の岡山市内の死亡者数は、6930人でした。相続は、人の死亡によって開始しますので、この統計資料からは、岡山市内でもそれだけ多くの相続が発生していることがわかります。

「家族には黙っていたが実は借金がある」という方もいるかもしれません。ご自身が亡くなった後、借金は相続人である家族に相続されることになりますので、残された家族が借金の存在を知らずに相続手続を進めてしまうと、知らないうちに莫大な借金を背負わされてしまう可能性もあります。死後に家族に迷惑をかけないためにも、借金がある場合には、生前にしっかりと対策をしておくことが大切です。

今回は、借金がある方が生前に行っておくべき対処法について、ベリーベスト法律事務所 岡山オフィスの弁護士が解説します。

1、借金がある場合の相続

相続には、単純承認、相続放棄、限定承認という3つの方法があります。被相続人に借金がある場合でも、この3つの方法から相続方法を選択することになります。

-

(1)単純承認

単純承認とは、相続人が被相続人の権利義務を無限に承継することをいいます。相続財産には、現金・預貯金、不動産、有価証券といったプラスの財産だけでなく借金などのマイナスの財産も含まれます。そのため、単純承認を選択した場合には、被相続人のマイナスの財産もすべて相続しなくてはなりません。

単純承認をする場合には、特別な手続は必要なく、法定の期間内に後述する相続放棄または限定承認の手続をとらなければ、単純承認を選択したことになります。

借金があったとしても、それを上回る財産があると資料から確認できる場合などは、相続放棄や限定承認を選択するのではなく、単純承認を選択するケースが多いといえるでしょう。 -

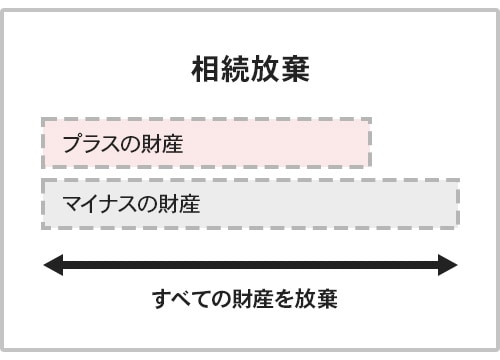

(2)相続放棄

相続放棄とは、被相続人の相続財産のすべてを相続することなく放棄することをいいます。相続放棄によって借金などのマイナスの財産を相続することはなくなりますが、同時に現金・預貯金といったプラスの財産を相続することもできなくなります。

そのため、相続放棄は、プラスの財産を上回るマイナスの財産がある場合や相続争いに巻き込まれたくないといったケースで利用される手続です。

相続放棄をする場合には、家庭裁判所に相続放棄の申述という手続をする必要があります。また、相続放棄には期限があり、相続が開始したことを知ったときから3か月以内に相続放棄の申述を行わなければなりません。 -

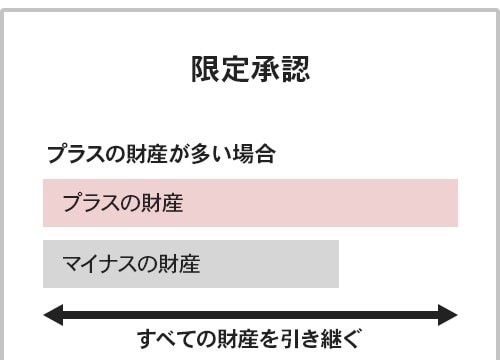

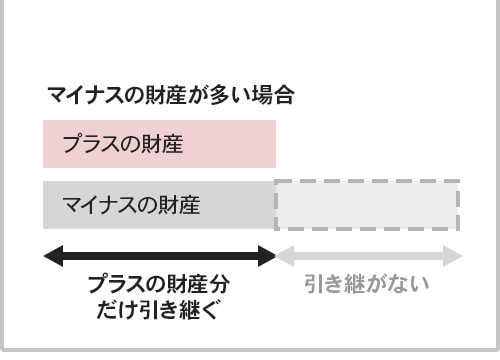

(3)限定承認

限定承認とは、相続によって得たプラスの財産の範囲内でのみマイナスの財産を承継するという相続方法です。被相続人に借金があったとしても、限定承認をすることによって相続したプラスの財産以上に借金の返済をする必要はなくなります。後日、借金が判明したとしても限定承認をしていれば、自己の財産から借金の支払いをしなければならないという事態を回避することが可能です。

限定承認は、相続放棄と同様に家庭裁判所に限定承認の申述を行う必要がありますが、相続放棄のように相続人が単独で行うことができる手続ではなく、相続人全員で共同して申述を行う必要があります。

また、申述後も相続財産管理人による清算手続や相続債権者に対する公告など複雑な手続となっていますので、相続放棄に比べると利用頻度の低い手続であるといえます。

なお、限定承認を行う場合も相続放棄と同様に、相続が開始したことを知ったときから3か月以内に限定承認の申述を行わなければなりません。

2、相続手続後に借金が発覚した場合

相続手続前に借金が発覚した場合には、相続放棄や限定承認によって借金の負担を回避することができます。では、相続手続後に借金が発覚した場合にはどうすればよいのでしょうか。

-

(1)相続人が返済

遺産分割などの相続手続を行った場合には、法定単純承認に該当することになるため、それ以後は限定承認や相続放棄といった手続を行うことができません。そのため、被相続人の借金については、相続人が相続することになります。

もっとも、相続人が複数いる場合には、各相続人の法定相続分に応じて分割された債務を相続することになりますので、各相続人が借金の全額を支払わなければならないというわけではありません。債権者から被相続人の借金の返済を求められた場合には、相続人に資力があれば返済してしまうという方法が考えられます。 -

(2)消滅時効の援用

被相続人に借金があったとしても、長期間返済をせず、債権者からも裁判を起こされていないという場合には、借金が時効になっている可能性があります。借金の時効が成立した場合には、借金が残っていたとしても返済義務はなくなりますので、相続人は借金を返済する必要はなくなります。

借金、いわゆる貸金返還債務の時効は、返済期日から原則として5年で時効になります。そのため、被相続人の借金を相続することになったとしてもすぐに返済してしまうのではなく、借金が消滅時効によって消滅していないかどうかを調べてから返済をするようにしましょう。

消滅時効が成立していたとしても、消費者金融などの債権者は、そのことを知らせずに返済を求めてきますので注意が必要です。

なお、消滅時効によって借金の返済義務を消滅させるためには、期間の経過だけでなく、消滅時効を援用する意思表示をする必要があります。消滅時効の援用をする場合には、証拠を残すためにも内容証明郵便を利用した書面による方法を選択するのが一般的です。 -

(3)債務整理

借金が時効になっておらず、相続人に借金を支払う資力がないという場合には、債務整理を検討することになります。

債務整理には、任意整理、自己破産、個人再生という3つの方法がありますが、どの方法が最適であるかは、具体的な状況によって異なってきます。任意整理は、債権者と交渉を行い、将来の利息をカットしたり、返済期限を延長したりすることによって返済の負担を減らすことができますが、借金自体の減免は難しい方法です。

自己破産は、裁判所による免責決定を受けることによって借金をゼロにすることができますが、一定以上の資産がある場合には、それを手放さなければなりません。

個人再生は、裁判所による再生計画の認可を受けることによって、借金の大幅な減額ができ、それを原則3年(最長5年)で返済していくという方法です。個人再生は、自己破産と異なり減額した借金を返済していく方法での債務整理ですので、返済するための安定した収入があることが条件となります。

3、住宅ローンは相続される?

それでは、住宅ローンを返済中の被相続人が突然死亡してしまった、という場合、住宅ローンはどうなるのでしょうか。

-

(1)住宅ローンも原則として相続の対象

自宅を購入する際には、自己資金だけでは足りないことが多いため、金融機関の住宅ローンを利用する方がほとんどです。この住宅ローンも金融機関から借入をした借金ですので、相続が発生した場合には、他の相続財産と一緒に相続人に相続されることになります。

住宅ローンは、金額も高額になりますので、住宅ローンを返済する資力がない場合には、相続放棄や限定承認を検討することになります。 -

(2)団体信用生命保険に加入している場合には返済不要

被相続人が住宅ローンの借入時に団体信用生命保険に加入していた場合には、住宅ローンの返済が不要になることがあります。

団体信用生命保険とは、住宅ローンの返済中に主債務者に万が一のことがあった場合に、保険会社から支払われる保険金によって住宅ローンが全額返済される制度のことです。団体信用生命保険は、「団信」と呼ばれることもあります。

そのため、被相続人が死亡した場合には、団体信用生命保険の加入の有無を調べてみるようにしましょう。

4、遺族に負担のない遺産相続は、弁護士へ相談しよう

借金がある場合には、残された家族に負担をかけないようにするためにも元気なうちに弁護士に相談をするようにしましょう。

-

(1)生前に借金を整理することが可能

借金があるという場合には、生前に債務整理をすることによって、ご自身が亡くなった後の相続人の負担を軽減することが可能になります。

すでに説明したとおり、債務整理には、「任意整理」、「自己破産」、「個人再生」という3つの方法がありますが、どの方法が最適な方法であるかは個別具体的な状況に応じて異なってきます。そのため、最適な債務整理の方法を選択するためにも専門家である弁護士に相談をすることが必要です。

弁護士に相談をすることによって、借金額、収入、資産状況などを踏まえて最適な債務整理の方法を提案してもらえるだけでなく、債権者との交渉や裁判所への申立てなどすべての手続を任せることができます。家族に借金の存在が知られたくないという場合には、家族に秘密にして債務整理を進めることもできますので、まずは弁護士に相談をしましょう。 -

(2)マイナスの遺産を相続させざるをえない場合も対応を相談できる

たとえば、会社経営者が会社の借金の連帯保証人となっている場合、生前にマイナスの遺産を整理することは難しい場合もあります。そのような場合は、万が一の事態に備えて、遺産相続について弁護士に相談しておくことが大切です。

遺産のリストアップや整理を行い、相続発生後に相続人はどのように対応すればいいのか、アドバイスを受けましょう。 -

(3)遺言書の作成によって負担のない相続の実現が可能

遺言書がない場合には、相続人全員で遺産分割協議を行い、遺産の分割方法などを決めなければなりません。しかし、遺産分割協議では相続人同士の利害が衝突する結果、遺産をめぐって争いになることも珍しくありません。このような相続争いについては、生前に遺言書を作成しておくことによって、回避することが可能です。

遺言書は、個人で作成することもできますが、法定の要件を満たしていなければ無効になってしまうリスクがあります。そのため、無効になるリスクを回避して、希望する遺産相続を実現するためにも専門家である弁護士に相談をすることをおすすめします。

5、まとめ

ご自身に借金がある場合には、その借金は相続によって残された家族に負担させることになってしまいます。借金の負担を大切な家族に負わせないためにも生前にきちんと対策を講じておくことが大切です。

生前の相続対策でお悩みの方は、ベリーベスト法律事務所 岡山オフィスまでお気軽にご相談ください。

- この記事は公開日時点の法律をもとに執筆しています